Сравнивать этот год с активностью 2021 нельзя, так как мы говорим о совершенно разной экономической ситуации. В конце 2-го квартала 2022 года мы отмечали заметный рост активности по сравнению с началом этого года.

Турбулентность спроса по-прежнему довольно сильна, но рынок стабилизируется за счет перераспределения объема офисного пространства, переезда крупных международных арендаторов из площадей свыше 10.000 м2 на объемы порядка 2-3 тысяч, роста рынка субаренды и расширения госкомпаний за счёт перераспределения штата международных специалистов в компании госсектора.

Если говорить про арендные ставки, то сейчас они либо остаются на уровне января 2022 г., либо растут. В центральном деловом районе отмечен рост средневзвешенных арендных ставок на 5-7% по классу А и на 3% по классу В.

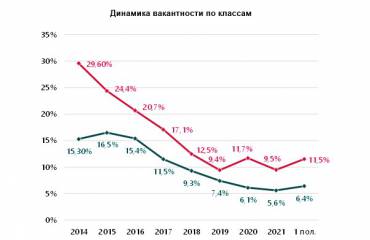

Вакансия остается стабильной, за счет перераспределения арендаторов и миграции сотрудников из международных компаний в российские. На данный момент общая вакансия колеблется в диапазоне от 8 до 9,3% по данным топ-5 компаний консультантов рынка.

Основное высвобождение происходит за счёт терминации договоров аренды. Средний цикл аренды с 2017 года составил 3-5 лет. А в 2019 уже 3 года. Как итог-большое количество завершенных договоров аренды, вне зависимости от страны происхождения головной компании арендаторов. Арендаторы не торопятся продлевать договоры на крупные площади в текущих офисных пространствах и временно переезжают в сервисные гибкие пространства, тем самым увеличивая потенциальную валентность зданий. И, вопреки расхожему мнению о том, что международные компании экстренно уходят с рынка, оставляя офисы, гораздо большую долю в конъюнктуре новой вакансии составляют именно закончившиеся и непродленные договоры аренды. Что касается международных игроков, уходящих с рынка - это долгий процесс, требующий либо штрафных санкций от арендатора к арендодателю вплоть до конца срока действия договора аренды, либо невозможность такого расторжения договора и тогда компании -арендаторы вынуждены искать субарендатора, тем самым привлекая поток потенциальных арендаторов в здания.

На волне экономического спада сегодня мы не наблюдаем активного снижения арендных ставок, более того-мы видим рост. Арендодатели закладывают в собственную экономическую модель потенциальные форс-мажоры и простой помещений.

На данный момент 2022 года активного удара по ставкам и оттока арендаторов не наблюдается. Условия в договорах аренды действительно жесткие и потенциальный внесудебный выход невозможен, если он не предусмотрен брейк-опциями. Если таковых нет-то только через суд. А это достаточно длительный процесс. Поэтому смысла для таких расторжений с точки зрения потенциального сокращения издержек просто нет.

Потенциальное увеличение затрат на аренду офисного пространства - искаженное мнение. Сейчас мы наблюдаем сохранение или сокращение бюджета на арендные затраты, но за счёт сокращения арендуемых офисных площадей компании это позволяет арендаторам улучшить класс здания и переехать в пространство по более высокой стоимости, не увеличивая бюджет.

Портрет арендатора на сегодняшний день остаётся без глобальных изменений. Ранее, помимо it в дилерах были банковские структуры. Сейчас этот объём заполнили компании из госсектора, так как находятся в стадии активного спроса за счёт перераспределения рабочих мест и окончательного выхода сотрудников с удаленки в офисы.

Запросы арендаторов остались на прежнем уровне, с той лишь разницей, что на сегодняшний день самым актуальным сроком запрашиваемой аренды стал либо год, либо 18 месяцев. Это происходит и по причине невозможности планирования индексации ни одной из сторон сделки и по причине сложности экономического планирования более чем на 1 год в связи с экономическими пертурбациями и, в целом, непредсказуемостью развития экономических событий.

Рецепт успеха на сегодняшний день - детальная аналитика каждого отдельно взятого кейса, поскольку нельзя одинаково сравнивать новую аренду и сокращение текущего арендатора в здании. Везде разные ковенанты и разный план по NOI.

Турбулентность спроса по-прежнему довольно сильна, но рынок стабилизируется за счет перераспределения объема офисного пространства, переезда крупных международных арендаторов из площадей свыше 10.000 м2 на объемы порядка 2-3 тысяч, роста рынка субаренды и расширения госкомпаний за счёт перераспределения штата международных специалистов в компании госсектора.

Если говорить про арендные ставки, то сейчас они либо остаются на уровне января 2022 г., либо растут. В центральном деловом районе отмечен рост средневзвешенных арендных ставок на 5-7% по классу А и на 3% по классу В.

Вакансия остается стабильной, за счет перераспределения арендаторов и миграции сотрудников из международных компаний в российские. На данный момент общая вакансия колеблется в диапазоне от 8 до 9,3% по данным топ-5 компаний консультантов рынка.

Основное высвобождение происходит за счёт терминации договоров аренды. Средний цикл аренды с 2017 года составил 3-5 лет. А в 2019 уже 3 года. Как итог-большое количество завершенных договоров аренды, вне зависимости от страны происхождения головной компании арендаторов. Арендаторы не торопятся продлевать договоры на крупные площади в текущих офисных пространствах и временно переезжают в сервисные гибкие пространства, тем самым увеличивая потенциальную валентность зданий. И, вопреки расхожему мнению о том, что международные компании экстренно уходят с рынка, оставляя офисы, гораздо большую долю в конъюнктуре новой вакансии составляют именно закончившиеся и непродленные договоры аренды. Что касается международных игроков, уходящих с рынка - это долгий процесс, требующий либо штрафных санкций от арендатора к арендодателю вплоть до конца срока действия договора аренды, либо невозможность такого расторжения договора и тогда компании -арендаторы вынуждены искать субарендатора, тем самым привлекая поток потенциальных арендаторов в здания.

На волне экономического спада сегодня мы не наблюдаем активного снижения арендных ставок, более того-мы видим рост. Арендодатели закладывают в собственную экономическую модель потенциальные форс-мажоры и простой помещений.

На данный момент 2022 года активного удара по ставкам и оттока арендаторов не наблюдается. Условия в договорах аренды действительно жесткие и потенциальный внесудебный выход невозможен, если он не предусмотрен брейк-опциями. Если таковых нет-то только через суд. А это достаточно длительный процесс. Поэтому смысла для таких расторжений с точки зрения потенциального сокращения издержек просто нет.

Потенциальное увеличение затрат на аренду офисного пространства - искаженное мнение. Сейчас мы наблюдаем сохранение или сокращение бюджета на арендные затраты, но за счёт сокращения арендуемых офисных площадей компании это позволяет арендаторам улучшить класс здания и переехать в пространство по более высокой стоимости, не увеличивая бюджет.

Портрет арендатора на сегодняшний день остаётся без глобальных изменений. Ранее, помимо it в дилерах были банковские структуры. Сейчас этот объём заполнили компании из госсектора, так как находятся в стадии активного спроса за счёт перераспределения рабочих мест и окончательного выхода сотрудников с удаленки в офисы.

Запросы арендаторов остались на прежнем уровне, с той лишь разницей, что на сегодняшний день самым актуальным сроком запрашиваемой аренды стал либо год, либо 18 месяцев. Это происходит и по причине невозможности планирования индексации ни одной из сторон сделки и по причине сложности экономического планирования более чем на 1 год в связи с экономическими пертурбациями и, в целом, непредсказуемостью развития экономических событий.

Рецепт успеха на сегодняшний день - детальная аналитика каждого отдельно взятого кейса, поскольку нельзя одинаково сравнивать новую аренду и сокращение текущего арендатора в здании. Везде разные ковенанты и разный план по NOI.