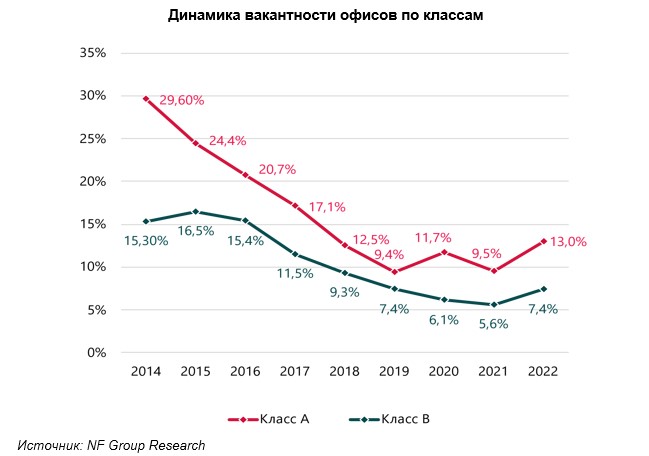

Свободными на рынке оказалось около 690 тыс. кв. м офисных площадей класса А, показатель увеличился практически на 30 тыс. кв. м за период с октября по декабрь, а также более 1,6 млн кв. м офисов класса B. Объем годового чистого поглощения класса А, несмотря на опасения начала года, оказался положительным и составил 46,8 тыс. кв. м. Такой результат – совокупность нескольких факторов: в конце года вакантность в классе А росла уже более низкими темпами; помимо высвобождения офисов на рынке проходили крупные сделки, где реализовывались как блоки зданий, так и здания целиком; также в конце года ввод в эксплуатацию получили объекты без вакантности – полностью заполненный AFI Square, а также проект, реализованный по принципу BTS для компании «Новатэк» на Ленинском проспекте. В офисах класса B чистое поглощение достигло -154 тыс. кв. м. Совокупный показатель классов А и В с начала года является отрицательным и превышает -107 тыс. кв. м офисных площадей, предлагаемых в прямую аренду.

В премиальном сегменте офисов доля вакантных помещений за IV квартал 2022 года снизилась на 1,5 п. п. до 13,4%, но все равно осталась выше начала года на 4,2 п. п. Теперь доля свободных премиальных офисов соответствует показателю конца 2020 года. Ставка аренды в сегменте планомерно снижалась весь год и на начало 2023 года составляет 43 266 руб./кв. м/год, что на 3,8% ниже ставки начала 2022 года.

В IV квартале разрешение на ввод в эксплуатацию получили объекты совокупной арендуемой площадью 131,4 тыс. кв. м. Крупнейшими среди них стали: штаб-квартира «Новатэк» (70 тыс. кв. м), возведенная для нужд компании, а также второй и третий корпуса I очереди Ostankino Business Park (38,2 тыс. кв. м).

Всего в 2022 году было введено 340,8 тыс. кв. м, что на 42% ниже, чем в 2021 году (587,4 тыс. кв. м); при этом 76% появившихся проектов относятся к классу А. Самые крупные введенные бизнес-центры, помимо штаб-квартиры «Новатэк» и Ostankino Business Park, – AFI Square (78,5 тыс. кв. м) и Comcity Bravo (56,6 тыс. кв. м). Стоит отметить, что общий объем ввода за 2022 год превысил показатель «пандемийного» 2020 года (224,4 тыс. кв. м) и оказался чуть ниже 2019 года (381 тыс. кв. м).

Несмотря на то, что совокупный ввод новых офисов составил более 340 тыс. кв. м, для арендаторов и пользователей по итогам 2022 года доступны только 89 тыс. кв. м (26% от новых площадей). Большая часть помещений была возведена для нужд конкретной компании или реализована до получения объектом разрешения на ввод.

Совокупный объем предложения офисного рынка Москвы по итогам IV квартала 2022 года составил более 17,9 млн кв. м, из которых 5,3 млн кв. м относятся к классу А, а 12,6 млн кв. м – к классу В.

В 2023 году к вводу планируется 473 тыс. кв. м офисной недвижимости, при этом более 80% площадей относятся к классу А.

По итогам IV квартала 2022 года запрашиваемая средневзвешенная ставка аренды в офисах класса А снизилась на 3,3% и составила 26 044 руб./кв. м/год (без учета операционных расходов и НДС), в классе B – выросла на 1,2% и составила 17 581 руб./кв. м/год (без учета операционных расходов и НДС). На квартальное снижение в классе А повлиял уход с рынка некоторых объектов с высокой ставкой аренды, а также снижение запрашиваемой ставки аренды в некоторых сегментах рынка.

При этом динамика запрашиваемых арендных ставок была неоднородна: в первом полугодии 2022 года наблюдался их рост из-за прибывающего на рынок дорогого предложения (в частности, после ухода иностранных арендаторов), во втором полугодии – снижение. При этом значительный вклад в изменение показателя также вносил ввод новых офисных проектов, а массового снижения запрашиваемых ставок не наблюдалось. Несмотря на разнонаправленную динамику в течение 2022 года, запрашиваемые ставки аренды в обоих классах оказались немного выше, чем годом ранее – на 0,8% и 0,1% в классе А и В соответственно.

В премиальном сегменте офисов доля вакантных помещений за IV квартал 2022 года снизилась на 1,5 п. п. до 13,4%, но все равно осталась выше начала года на 4,2 п. п. Теперь доля свободных премиальных офисов соответствует показателю конца 2020 года. Ставка аренды в сегменте планомерно снижалась весь год и на начало 2023 года составляет 43 266 руб./кв. м/год, что на 3,8% ниже ставки начала 2022 года.

В IV квартале разрешение на ввод в эксплуатацию получили объекты совокупной арендуемой площадью 131,4 тыс. кв. м. Крупнейшими среди них стали: штаб-квартира «Новатэк» (70 тыс. кв. м), возведенная для нужд компании, а также второй и третий корпуса I очереди Ostankino Business Park (38,2 тыс. кв. м).

Всего в 2022 году было введено 340,8 тыс. кв. м, что на 42% ниже, чем в 2021 году (587,4 тыс. кв. м); при этом 76% появившихся проектов относятся к классу А. Самые крупные введенные бизнес-центры, помимо штаб-квартиры «Новатэк» и Ostankino Business Park, – AFI Square (78,5 тыс. кв. м) и Comcity Bravo (56,6 тыс. кв. м). Стоит отметить, что общий объем ввода за 2022 год превысил показатель «пандемийного» 2020 года (224,4 тыс. кв. м) и оказался чуть ниже 2019 года (381 тыс. кв. м).

Несмотря на то, что совокупный ввод новых офисов составил более 340 тыс. кв. м, для арендаторов и пользователей по итогам 2022 года доступны только 89 тыс. кв. м (26% от новых площадей). Большая часть помещений была возведена для нужд конкретной компании или реализована до получения объектом разрешения на ввод.

Совокупный объем предложения офисного рынка Москвы по итогам IV квартала 2022 года составил более 17,9 млн кв. м, из которых 5,3 млн кв. м относятся к классу А, а 12,6 млн кв. м – к классу В.

В 2023 году к вводу планируется 473 тыс. кв. м офисной недвижимости, при этом более 80% площадей относятся к классу А.

По итогам IV квартала 2022 года запрашиваемая средневзвешенная ставка аренды в офисах класса А снизилась на 3,3% и составила 26 044 руб./кв. м/год (без учета операционных расходов и НДС), в классе B – выросла на 1,2% и составила 17 581 руб./кв. м/год (без учета операционных расходов и НДС). На квартальное снижение в классе А повлиял уход с рынка некоторых объектов с высокой ставкой аренды, а также снижение запрашиваемой ставки аренды в некоторых сегментах рынка.

При этом динамика запрашиваемых арендных ставок была неоднородна: в первом полугодии 2022 года наблюдался их рост из-за прибывающего на рынок дорогого предложения (в частности, после ухода иностранных арендаторов), во втором полугодии – снижение. При этом значительный вклад в изменение показателя также вносил ввод новых офисных проектов, а массового снижения запрашиваемых ставок не наблюдалось. Несмотря на разнонаправленную динамику в течение 2022 года, запрашиваемые ставки аренды в обоих классах оказались немного выше, чем годом ранее – на 0,8% и 0,1% в классе А и В соответственно.

Мария Зимина, партнер, директор департамента офисной NF Group: «В начале 2022 года мы ожидали большей вакансии и другого поведения ставки аренды, которая в итоге показала рост в пределах погрешности. Это связано с тем, что на рынок в течение года вышло много дорогих офисов, поэтому мы не видим прямого снижения цен, но в процессе переговоров достигаются определенные условия. Также высвободилось много интересных офисных помещений, что в целом предсказуемо, и можно отметить достаточно умеренный показатель вакансии на уровне 13%. В 2023 году ставка будет продолжать плавное снижение, вакансия будет примерно на том же уровне, без дальнейшего существенного повышения».