Когда в прошлом году спрос существенно превысил существующее предложение, вырос и интерес собственников складов к возможной смене арендаторов, вспоминает Евгений Бумагин, член совета директоров, руководитель по работе со складскими и производственными помещениями IBC Real Estate. Впрочем, эксперт связывает тренд не только с желанием увеличить арендную доходность, но и с другими проблемами девелоперов.

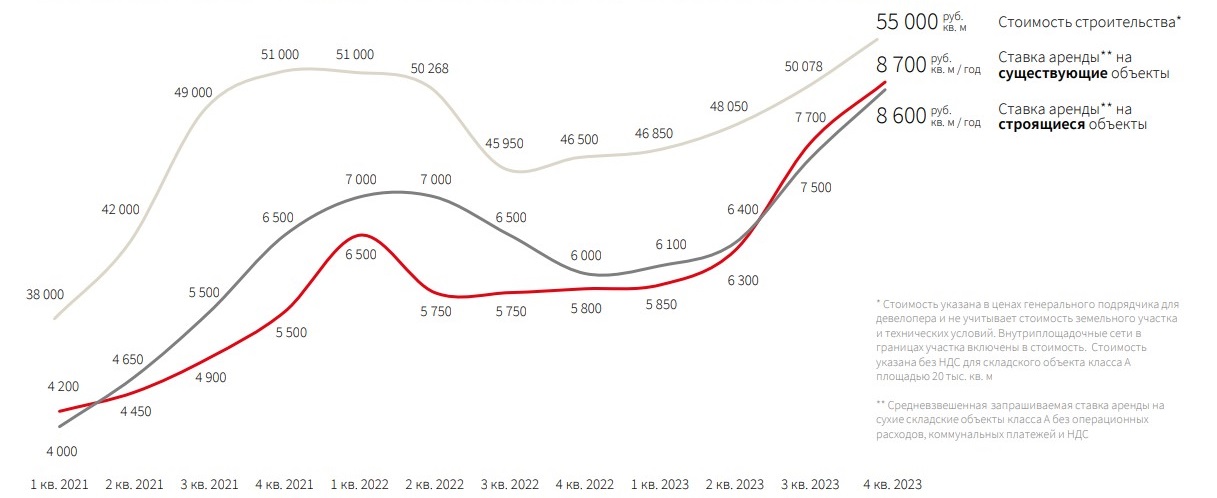

Во-первых, с ростом и стоимости строительства (по данным на декабрь 2023 года + 19% г/г), и с увеличением затрат на обслуживание складов, поскольку чем новее склад, тем выше налоговая часть в структуре операционных расходов (снова же, ввиду роста стоимости строительства).

Динамика стоимости строительства складской недвижимости

Источник: IBC Real Estate

Во-вторых, с катастрофическим дефицитом рабочей силы, при котором заработные платы сотрудников склада постоянно растут (по данным на ноябрь 2023 года + 67% г/г).

В-третьих, с тем, что и ввод новых объектов не решает проблемы дефицита предложения, поскольку многие из них уже на стадии строительства являются законтрактованными.

И, в-четвертых (и это играет, наверное, главную роль), с закредитованностью объектов. «Чем выше доля кредитных средств под залог имущества банку, тем выше нагрузка на собственников, поскольку кредит в подавляющем большинстве объектов был с плавающей ставкой (ключевая ставка ЦБ + 2-3%)», – подчёркивает Евгений Бумагин.

Прямая речь

Во-первых, с ростом и стоимости строительства (по данным на декабрь 2023 года + 19% г/г), и с увеличением затрат на обслуживание складов, поскольку чем новее склад, тем выше налоговая часть в структуре операционных расходов (снова же, ввиду роста стоимости строительства).

Динамика стоимости строительства складской недвижимости

Источник: IBC Real Estate

Во-вторых, с катастрофическим дефицитом рабочей силы, при котором заработные платы сотрудников склада постоянно растут (по данным на ноябрь 2023 года + 67% г/г).

В-третьих, с тем, что и ввод новых объектов не решает проблемы дефицита предложения, поскольку многие из них уже на стадии строительства являются законтрактованными.

И, в-четвертых (и это играет, наверное, главную роль), с закредитованностью объектов. «Чем выше доля кредитных средств под залог имущества банку, тем выше нагрузка на собственников, поскольку кредит в подавляющем большинстве объектов был с плавающей ставкой (ключевая ставка ЦБ + 2-3%)», – подчёркивает Евгений Бумагин.

Прямая речь

Александр Перфильев, коммерческий директор Ghelamco:

- Аукцион можно назвать спекуляцией, но, на самом деле, это обычная рыночная практика, когда предложение ограничено, а спрос в разы его превышает. Доступных же к аренде складов так мало, что иногда спрос выше в десять и более раз. На один лот сейчас иногда приходится двадцать-тридцать претендентов.

Большинство площадок действительно не выходит в рынок, а реализуется среди текущих арендаторов, которым требуется расширение. Такие периоды на российском рынке случаются нечасто, но сейчас – именно такое время.

Листы ожидания как бы есть, но их ценность для собственников снизилась. После короткого маркетинга вакансии, за неделю девелопер уже имеет достаточный список, чтобы было из кого выбрать.

Проблема ещё в том, что даже при выходе лота в открытый доступ, при такой конкуренции решения о сделке принимаются быстро, согласование договора занимает около недели, против 1-2 месяцев в "спокойные" времена, и те, кто раньше узнают о вакансии, и имеют небольшую временную фору. В сделке выросла ценность консультанта, и, в первую очередь, в нём сейчас заинтересованы потенциальные арендаторы. В ряде случаев они готовы от себя оплачивать услуги в дополнение к базовой комиссии, которую платят консультантам собственники складов.

Что касается профиля арендатора, то, на мой взгляд, собственники сейчас наиболее расположены к торговым компаниям, дистрибьюторам и производителям. На хорошем счету торговые сети. Маркетплейсы всегда были желанными клиентами, но сегодня к ним настороженное отношение: во-первых, из-за вопросов связанных с пожарной безопасностью, во-вторых, такие арендаторы дают серьёзную нагрузку по автомобильному трафику внутри комплекса.

На последнем месте – компании-стартапы и логистические операторы, алкогольные бизнесы. Первые не надежны с точки зрения долгосрочного финансирования и зависимости от инвестора. Вторые зависят от своих клиентов, и, как правило, имеют логистические контракты со своими клиентами сроком меньше, чем срок аренды. Третьи же обязаны получать на склад лицензию Росалкогольрегулирования (РАР), на её оформление требуется много времени, и собственники не заинтересованы давать арендные каникулы на этот период.

Что касается прямо «выселения», то оно даже сейчас происходит достаточно редко. Обеим сторонам выгоднее договорится, зачастую через разумное повышение ставок.

Резюмируя: в ближайшие три года я не вижу предпосылок к росту вакансии, и к переходу складского рынка от рынка арендодателя к рынку арендатора. А значит, такое "закулисье" будет иметь место.

Источник: FM Logistic

Источник: FM LogisticПройдёмте за кулисы

Околонулевая вакантность складских площадей провоцирует игроков пренебрегать традиционными подходами ведения переговоров, соглашается Степан Щедров, заместитель директора по работе с ключевыми клиентами Union Brokers. «Иногда, получив коммерческое предложение утром, уже в середине дня мы узнаём о повышении ставки на 10-20% в связи с лучшим предложением от компании-конкурента, – сообщает эксперт. – Позиция арендодателя относительно ключевых пунктов контракта может стать непреодолимой преградой для достижения соглашения, ведь обязательно найдутся интересанты, готовые подписать договор без правок. Соискатели, внутренняя структура которых связана с бюрократизированной системой согласований и принятия решений, обречены упускать вариант за вариантом и сдвигать сроки старта проекта. Выигрывает сегодня тот, кто принимает решение на месте и быстро».

Зачастую информация о свободных или скоро освобождающихся площадях передается в закрытом режиме, а интересующиеся стороны участвуют в «неофициальных торгах», поддерживает Константин Фомиченко, партнёр, региональный директор департамента индустриальной и складской недвижимости NF Group. «Этот процесс может включать в себя переговоры с несколькими потенциальными арендаторами одновременно, при этом условия сделки, включая арендную ставку, остаются предметом обсуждения до последнего момента, – поясняет он. – И, конечно, побеждает в этой конкуренции обычно предложение с наиболее выгодными условиями».

Динамика вакантности и ставки аренды для складской недвижимости Московского региона

Источник: Nikoliers

Прямая речь

Виктор Заглумин, сооснователь и партнер Bright Rich | CORFAC International:

- Складские аукционы стали нормой складской жизни. В условиях дефицита площадей и недостаточного объема нового строительства при высоком объеме спроса этот своеобразный тренд останется с нами и в 2024 году.

На освобождающийся объект претендует сразу несколько компаний, которые сразу начинают торги на повышение. Победителем в них становится игрок, предложивший наиболее высокую ставку. В открытый доступ лоты, планируемые к освобождению, теперь практически не выходят. Обычно это внутренняя информация, о которой клиенту может рассказать, например, брокер.

Конечно, очередь из потенциальных арендаторов может побудить собственника пересмотреть условия по текущим договорам. Это делается, в том числе, за счет индексации, однако в большинстве договоров, которые подписывались 2-3 года назад, максимальная ставка индексации зафиксирована на уровне 5%. С учетом инфляции и активного роста рыночной ставки индексация в таком объеме не покрывает разницу между, к примеру, 5 тыс. руб./ кв. м triple net по текущим договорам и показателе в 9 000 руб. triple net – по новым.

Источник: Ghelamco

Источник: Ghelamco При настолько низком уровне вакансии арендаторы ищут любую возможность, чтобы снять склад, а арендодатели – стараются не предавать огласке свои планы с тем, чтобы не проводить уже реально массовый аукцион, соглашается Марина Толстошеева, руководитель УК «Альта+». Выдавать информацию на свободный рынок теперь просто нет необходимости: рынок достаточно специализированный, основные арендодатели и крупные арендаторы знают друг друга, а мелкие – стоят либо в листе ожиданий, либо идут по высокой ставке на субаренду к крупным, указывает эксперт.

Интерес к ротации, по словам Евгения Бумагина, многие арендодатели не скрывали уже с начала 2023 года. Теневая вакансия на рынке в итоге выросла в 5,7 раз по сравнению с аналогичным периодом. Но, несмотря на рекордно высокие показатели, арендные ставки ещё не достигли пика, убеждён г-н Бумагин. «В этом случае самыми интересными для собственников будут те арендаторы, которые готовы к новым ставкам, – прогнозирует он. – Для текущих операторов такой стремительный рост, конечно, является вызовом, и многие компании не готовы увеличивать бюджет на аренду склада более чем в два раза, особенно в кризис».

Прямая речь

Игорь Чернышев, директор по развитию бизнеса SOTA Logistic:

- Арендовать что-либо на свободном рынке в Московском регионе сейчас практически невозможно. В лучшем случае, это будет договор субаренды с фиксированными условиями по ставке triple net от 9,5 тыс. рублей за 1кв. м в год. Некоторые собственники прямо говорят в приватном диалоге, что по принципу лотереи поднимают ставку клиентам, понимая, что тем просто некуда деваться, да и переезд стоил бы очень дорого.

Ну а стоять в листе ожидания в Московском регионе можно очень долго. Проще воспользоваться схемой built-to-suit и зарезервировать площади на этапе строительства. Либо – идти в Light Industrial, если нужны небольшие, до 4 тыс. кв. м, площади в ближней локации с офисом.

Сейчас вакансия складских помещений в Московском регионе замерла на уровне 1-1,5%. Для нормального же функционирования рынка она должна быть не менее 10%. Так что на этот год прогноз для арендаторов остается неутешительным.

Источник: Яндекс.Маркет

Источник: Яндекс.МаркетМы вам всё придумаем

Поводы для «аврального выселения» текущих арендаторов всё чаще становятся откровенно надуманными, указывают собеседники CRE: ими теперь может стать всё, на что в «мирное» время внимания никто не обращал. В этих реалиях арендаторы должны с большей аккуратностью исполнять условия договора, в особенности, что касается своевременной арендной платы, соблюдения правил противопожарной безопасности, комплекса и выполнения обязанностей арендатора, согласно акту разграничения эксплуатационной ответственности, перечисляет Евгений Бумагин. Ошибки на местах, в эксплуатации, замалчивание проблем и неисполнение предписаний арендодателя могут привести к серьезным рискам, вплоть до расторжения договора. Поводом для быстрой ротации могут послужить плохая финансовая дисциплина компании-арендатора, «не рыночная» ставка аренды и даже специфика хранимой продукции, соглашается Филипп Чайка, партнёр, руководитель отдела складской и индустриальной недвижимости IPG.Estate. Ротация, как правило, проводится кулуарно с привлечением консультантов, которые могут оперативно привлечь клиента, отвечающего наработанному списку требований арендодателя, добавляет он. «Но, если арендодатель точно намерен заменить арендатора на более выгодного, то может уклоняться от поиска компромиссов, занять более жёсткую позицию и вести претензионную работу, – убеждена Марина Толстошеева. – Арендатор же, понимая риски длительных судебных разбирательств, которые могут негативно сказаться на бизнесе, достаточно часто готов пойти на любые уступки».

Зачастую собственники используют оферты потенциальных арендаторов для повышения ставки текущих резидентов, заведомо зная о безвыходности их ситуации, поддерживает Степан Щедров. Формальный подход к условиям договора, использование всевозможных «зацепок» могут стать поводом досрочного расторжения де-юре. Де-факто же причиной, безусловно, будет желание заработать ещё больше. «На фоне резкого роста арендных ставок, ревизии подверглись вообще все арендные договоры и у всех девелоперов – на предмет возможности повысить ставку на порядок, а не в рамках стандартной индексации, – рассказывает Дмитрий Герастовский, директор, Ricci|склады. – Но первыми под раздачу попали договоры с подходящим к концу сроком окончания, или с возможностью досрочного расторжения со стороны арендодателя, или с арендаторами, каким-то образом провинившимися в течение срока аренды. В случае, когда у арендодателя нет кардинальных претензий к арендатору, повысить ставку сначала предлагают всё-таки ему, а в случае длительного ответа – и другим внутренним клиентам девелопера. И только потом, очень аккуратно, зачастую, как это принято называть, «в закрытом режиме», выводят лот через консультантов на рынок. Хотя назвать это выводом на открытый рынок тоже язык не поворачивается, ибо при таком сценарии, арендодатели также обозначают консультанту круг желаемых арендаторов (или наоборот – нежелательных), или условий будущей аренды, соблюсти которые могут явно не все возможные претенденты. Спрос на склады почти в три раза превысил предложение, и это говорит обо всём. Фактически, все случаи выселения арендаторов в пользу других можно назвать гонкой за более привлекательными клиентами. Компании могут просто указать на нарушения, и отказать в «бескровном» урегулировании, или воспользоваться предусмотренным правом на расторжение, или применить «заградительные» (слишком высокие) ставки на новый срок аренды. В общем, зачистка портфелей из арендаторов будет продолжаться до момента, пока рынок не придет в равновесие, а это ещё очень не скоро».

Источник: FM Logistic

Прямая речь

Виталий Можаровский, партнёр, ALUMNI Partners:

- Ну, в общем, ничего удивительного – людям, выросшим в советское время, не надо объяснять, что такое дефицит. Очевидно, именно эти ситуации лучшим образом подтверждают, что такая абстрактная вещь, как хорошая репутация, стоит немалых денег: ведь при прочих равных коммерческих условиях, скорее всего, предпочтение отдадут более качественному арендатору с предсказуемым бизнесом, безупречной репутацией и финансовой дисциплиной.

Что касается новой тенденции, когда собственники складов пытаются выселить «неинтересных» арендаторов, то и эта ситуация особой новизной не отличается. В 2008 году из-за резкой девальвации рубля рыночная цена жилья на первичном рынке выросла настолько, что девелоперам было выгоднее расторгать договоры с покупателями, возвращая деньги с неустойками и подмачивая себе репутацию, но – лишь бы иметь возможность перепродать те же самые квартиры другим покупателям чуть ли не в два раза дороже.

Источник: Модуль

Источник: МодульГородская летопись

Основной спрос (а с ним – и все закулисные течения), как и прежде, сосредоточен в Московском регионе, где на любые вакантные блоки априори претендуют несколько клиентов. «Не менее двух-трёх, – сообщает Евгений Бумагин. – В итоге, с учётом скрытой вакансии или в потенциально вакантных объектах, текущим клиентам, у которых истекают договоры аренды, приходится конкурировать с новым спросом. Переговоры по пересогласованию ставок действительно ведутся по всему рынку. Наиболее защищенными остаются арендаторы, имеющие долгосрочный неразрывный договор, как минимум от 2-3 лет действия от текущей даты». «Самые длинные очереди со стороны потенциальных арендаторов в Московском регионе, что обусловлено его экономической активностью и логистической привлекательностью, – поддерживает Константин Фомиченко. – Тем не менее, тренд затрагивает и другие города-миллионники, где наблюдается стабильный интерес к складским площадям. Практически в каждом из этих городов имеется свой пул потенциальных клиентов, которые активно отслеживают рынок и готовы рассмотреть предложения по аренде вакантных площадок».

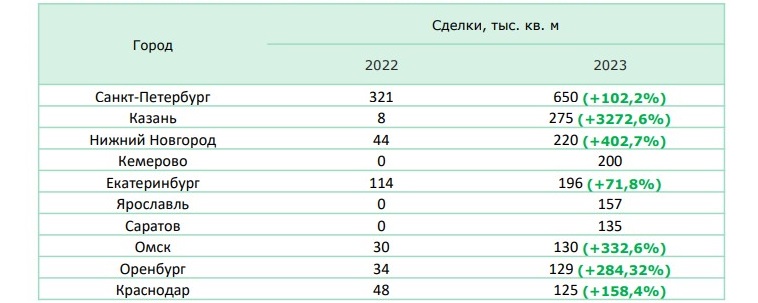

В городах-миллионниках уже сейчас на каждый складской объект претендует до восьми арендаторов, соглашается Марина Толстошеева. Быстрее всего спрос растет в новых транспортных хабах, расположенных в активно развивающихся транспортных коридорах: Воронеже, Нижнем Новгороде, Челябинске, Владивостоке, Волгограде, Калуге, Туле, Хабаровске, Красноярске, Рязани, Твери, Уфе, Перми, Ульяновске и Майкопе.

Топ-10 городов по объему сделок в складском сегменте за 2023 год

Источник: CORE.XP

В Москве и области больше всего востребованы крупные блоки площадью 30 000 – 80 000 кв. м, в Санкт-Петербурге и регионах запросы варьируются от 5 до 30 тысяч кв. м (спрос на более крупные площади обычно формируют федеральные маркетплейсы и дистрибьюторы), перечисляет Филипп Чайка. «Но релевантных предложений практически нет, да и не предвидится: спекулятивные объекты, запланированные к вводу в 2024 году, уже практически законтрактованы, и отложенный спрос продолжает копиться», – резюмирует он.

Источник: Instone Development

Источник: Instone DevelopmentПрямая речь

Антон Комаров, директор департамента складской недвижимости Accent Capital:

- Листы ожидания выросли в несколько раз. Острая нехватка складов наблюдается, в первую очередь, в Московском регионе и городах-миллионниках, где активно развивается электронная коммерция. На юге Московской области на одну площадку могут претендовать до десяти потенциальных арендаторов. Основным спросом пользуются сухие стандартные склады от 5-10 тысяч м2. Мы также видим повышенный спрос и на холодильно-морозильные склады, поскольку несколько крупных объектов в Московской области были проданы, а значит, часть помещений ушла с рынка, и бывшие арендаторы находятся в очень активном и срочном поиске специализированных помещений.

Рынок вообще в корне изменился и с середины прошлого года окончательно стал «рынком арендодателя». В итоге собственники помещений вынуждены применять различные методы для выбора лучших клиентов. И наиболее эффективный и проверенный способ — повышение ставки аренды. Кто предложит лучшие условия, тот и заключит договор аренды. В конечном счете, любая коммерческая компания ищет пути повышения доходов и снижения расходов, и ранее, когда рынок принадлежал арендатору, арендаторы также не упускали возможности обеспечить себе наилучшие и наиболее выгодные условия аренды.

Если в договоре аренды для арендодателя предусмотрено право досрочного выхода из договора, арендатору в установленный срок направляется уведомление о желании расторгнуть договорные отношения. В этом случае ему (текущему арендатору) обычно предоставляется преимущественное право на проведение переговоров и продление срока договора на рыночных условиях. Сегодня, как правило, большинство собственников пользуются таким правом и, надо сказать, в подавляющем большинстве случаев договоры продлеваются на рыночных условиях.

Но, в целом, любые закулисные течения всё-таки очень невыгодны арендодателю, их применение не позволяет максимизировать показатели прибыли и стоимости. Тот, кто этим занимается, в конечном итоге, наносит вред самому себе. Поэтому я не думаю, что такая тенденция, если она и есть на рынке, установится надолго.

Источник: X5 Group

Лидерами складского спроса остаются многоканальный ритейл и логистические операторы, резюмирует Евгений Бумагин. «Собственники взвешенно оценивают профили новых арендаторов, наравне с коммерческими условиями, – подчёркивает он. – Основной приоритет арендодателей – заключение нового долгосрочного договора аренды на рыночных условиях. Предпочтение, как мы видим, отдается всё же текущим клиентам. При прочих равных, арендодатели не хотят иметь разрыв в денежном потоке, и им проще договориться с тем арендатором, которого знаешь уже не один год».

Однако возможность широкого выбора среди претендентов на складские лоты приводит к тому, что в список «нежелательных» арендаторов могут попасть компании с высоким грузооборотом, большим штатом складского персонала, со специфическими условиями хранения груза, да и просто из-за низкой узнаваемости бренда, перечисляет Степан Щедров. В итоге даже при условии финансовой устойчивости компании-соискателя может быть запрошен повышенный депозит.

Прямая речь

Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus:

- На белорусском складском рынке сейчас такая же ситуация, как на российском: тотальный дефицит предложения. У нас и до этого лет пять вакантность на рынке складов не превышала 4%, а теперь вообще устремилась к нолю. А ставки аренды в ряде случаев можно сопоставить со ставками в офисном сегменте.

В Минске и пригородах, наверное, даже пережили стадию, когда кулуарно как-то можно было решить вопрос. Ещё в прошлом году, частично – в этом, ротационные явления для рынка были характерны. Сейчас жесткий рынок арендодателя, и если у собственников были с кем-то натянутые отношения, они по мере завершения договоров аренды с ними расстались и законтрактовались с комфортными для себя арендаторами. В общем, похоже, что у нас рынок аренды от неинтересных и некомфортных арендаторов уже зачищен подчистую.

Сейчас есть спрос фактически на все, даже на старые объекты из советского наследия, находят своего потребителя. На рынке современных складов есть интерес и к сухим складам с многоярусным хранением, и к специальным, с теми же морозильными камерами. Довольно часто спрашивают просторные и качественные склады с напольным хранением, когда товар специфический и стеллажи не всегда для него подходят. Ещё можно отметить более лояльное отношение к изменению транспортного «плеча». Если несколько лет назад было проблематично сдать в аренду склады дальше 10 км от Минской кольцевой автодороги, то сейчас даже к нам обращались клиенты, которые согласны и на 50 км от МКАД и ставку на уровне складов в пригороде.

Что может сбить ажиотаж? Только рост нового предложения. Если же проекты не будут вводиться или их ввод затянется, то борьба за имеющиеся площади ещё больше обострится. И тут уже кулуарные переговоры пойдут не только между хорошими, а и между лучшими среди хороших арендаторами.

В IBC Real Estate также прогнозируют усиление конкуренции арендаторов за качественные складские объекты. «В условиях постоянного роста ставок наиболее защищенными арендаторами останутся заключившие с собственниками долгосрочные договоры аренды, – полагает Евгений Бумагин. – Краткосрочные договоры дают собственникам большую гибкость в смене арендаторов и пересогласовании условий: средний срок уведомления о расторжении договора, как правило, до 6 месяцев».